На счете 19 "НДС по приобретенным ценностям" в плане счетов бухгалтерского учета собираем "информацию" о суммах налога на добавленную стоимость, которая была выставлена (указана в документах) поставщиками материалов, товаров, услуг.

Если нам надо узнать всю информацию о том, какую сумму "НДС к зачету" мы можем учесть при расчете "НДС в бюджет", то смело изучаем счет 19 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

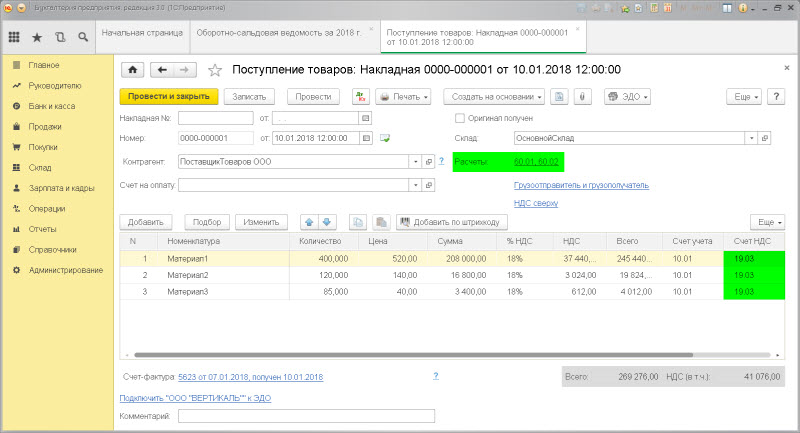

ПРИХОДУЕМ "НДС к зачету" от поставщика материалов, товаров, услуг

Проводка: Д.19 "НДС по приобрет.ценностям" - К.60 "Расчеты с поставщиками"

Описание: проводкой мы зафиксировали "информацию" о поступлении входящего НДС (счет 19) и проводкой мы зафиксировали "информацию" о возникновении "обязательства" перед поставщиком материалов (счет 60) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док."Поступление товаров".

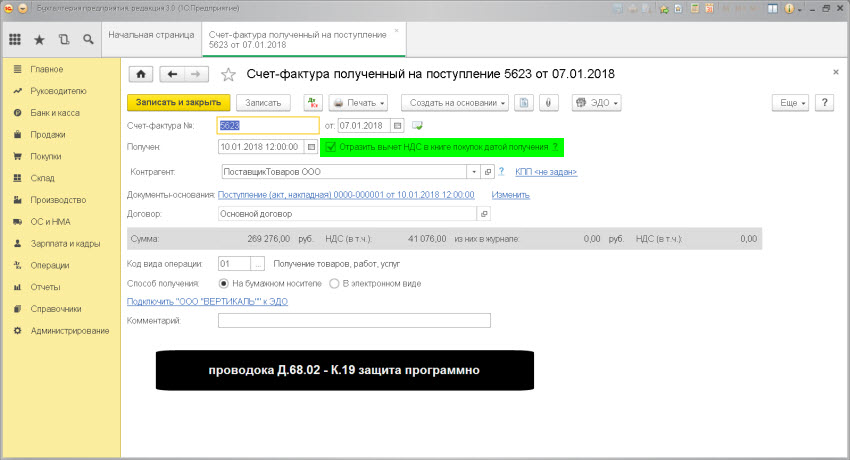

СТАВИМ В ЗАЧЕТ накопленный НДС от поставщиков

Проводка: Д.68.02 "НДС" - К.19 "НДС по приобрет.ценностям"

Описание: проводкой мы зафиксировали "информацию" о поступлении входящего НДС в зачет (счет 68.02) и проводкой мы зафиксировали "информацию" о уменьшении входящего НДС (счет 19) .

Сумма: сумма НДС, указана в док.Счет-фактура .

Дата проводки: дата в док.Счет-фактура.

Документ 1С 8.3: док."Счет-фактура полученный" + флаг.Отразить вычет НДС в книге покупок.