Страховые взносы

К предыдущему уроку>>>

{mp4-flv}SozVsnos/soz_vsnos{/mp4-flv}

Законом №212-ФЗ "О страховых взносах в Пенсионный фонд, Фонд социального страхования и Фонд обязательного медицинского страхования" на работодателя (страхователя) возложена обязанность:

- страховать работника,

- рассчитывать взносы во все перечисленные фонды,

- уплачивать взносы во все перечисленные фонды.

- предоставлять расчеты по начисленным и уплаченным страховым взносам ( том числе и по нулевым начислениям).

Для многих бухгалтеров работа с расчетом по взносам в фонды представляет большую сложность, и я тоже не исключение.

Почему возникают проблемы с расчетом взносов:

Проблема №1: правильно собрать базу (виды выплат сотрудникам)

В качестве базы для начисления страховых взносов используются выплаты работникам. Но не все выплаты входят в базу, поэтому нужно четко вести классификацию выплат по каждому сотруднику, чтобы верно рассчитать базу с которой будут начислены страховые взносы;

Проблема №2: правильно рассчитать каждую классифицируемую выплату

На предыдущем уроке мы рассмотрели все виды выплат сотрудникам (зарплата, пособия). Расчет суммы одной категории выплат, например заработной платы, устанавливается организацией самостоятельно. Другие категории выплат рассчитывается способом определенным законодательно, например выплаты пособия по временной нетрудоспособности (больничного). Поэтому при расчете суммы выплаты сотруднику, необходимо знать механизм расчета суммы выплаты работнику.

Проблема №3: применить разные тарифы страховых взносов для разных категорий работающих и разных видов деятельности организации

Для различных категорий работающих и для различных видов деятельности установлены разные тарифы страховых взносов (например для инвалидов - пониженные тарифы, для организаций на УСН и занятых определенным видом деятельности - пониженные тарифы).

Проблема №4: правильно собрать информацию по стажу работника

Мы должны предоставлять информацию о всех изменениях в стаже работника в Пенсионный фонд.

Расчет страховых взносов

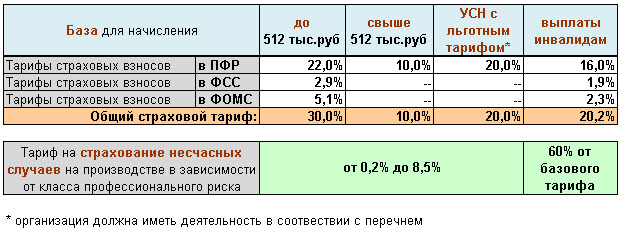

Тарифы страховых взносов с разбивкой по фондам:

Дополнительный тариф на страхование несчастных случаев на производстве. Обычно такой взнос не считают в совокупности с другими тарифами, т.к формально организация может им воспользоваться в полном объеме на цели предотвращения несчастных случаев на производстве, но на деле вернуть данный взносы обратно достаточно сложно.

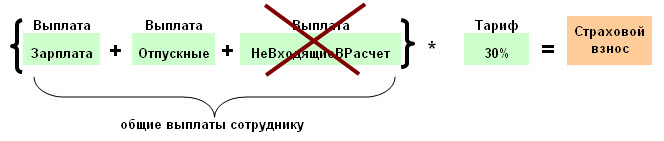

Схема расчета суммы страхового взноса выглядит таким образом:

Предельная сумма выплат, с которых начисляются страховые взносы

Установлен п.ЛимитВыплатДляНачисВзносов - 624 000 руб (с 2014 года) на человека в год

Установлен п.ЛимитВыплатДляНачисВзносов - 568 000 руб (в 2013 году)

Установлен п.ЛимитВыплатДляНачисВзносов - 512 000 руб (до 2013 года)

При превышении налогооблагаемой базы (выплат с начала года по расчетную дату) сверх данной суммы, сумма превышения не облагается взносами в ФСС и ФОМС, а в ПФР с суммы превышения платится страховой взнос в размере 10%.

Расчет ежемесячного обязательного платежа в фонды

Страхователи обязаны ежемесячно рассчитывать п.ЕжемесячныйОбязатПлатежВФонд по каждому фонду.

а) формируем базу по каждому фонду c начала года по конец расчетного месяца (с января по март включительно);

- база по ПФР за январь: 60 000 руб;

- база по ПФР за февраль: 60 000 руб;

- база по ПФР за март: 60 000 руб;

БазаНакопПоТекРасчМесяц = База_Январь+База_Февраль+БазаМарт.....

БазаНакопПоТекРасчМесяц(Январь....Март) = 60 000 +60 000 +60 000 = 180 000 руб

б) рассчитываем ранее уплаченные взносы в фонд с начала года по конец предыдущего месяца

Определяем, какую сумму взносов уплатили с начала года по конец предыдущего месяца

- уплатили в ПФР в январе: 15 000 руб (этот платеж за декабрь);

- уплатили в ПФР в феврале: 13 200 руб (этот платеж за январь);

- сколько платить в ПФР в марте: ????? руб;

п.УплачВзносыПоПредМесяц = п.ЕжемесячныйОбязатПлатежВФонд1мес + п.ЕжемесячныйОбязатПлатежВФонд2мес+.....

п.УплачВзносыПоПредМесяц (по Февраль) = 15 000 + 13 200 = 28 200 руб.

Даже при одном и том же фонде оплаты труда исчисленные платежи в фонды в каждом месяце могут быть разные, т.к. расчетная база может меняться в зависимости от того, какие вычеты из базы были применены в том или ином месяце. Например человек может получить временную инвалидность на один или два месяца и начисления в фонды с его ЗП облагаются по пониженным ставкам. Поэтому необходимо считать именно по реально начисленным взносам, а не по сумме баз за все месяцы умноженному на тариф.

в) рассчитываем взнос к уплате в фонд за текущий расчетный месяц

п.ЕжемесячныйОбязатПлатежВФонд = БазаНакопПоТекРасчМесяц*Тариф - УплачВзносыПоПредМесяц;

п.ЕжемесячныйОбязатПлатежВФонд(в Марте) = 180 000 * 22% - 28 200 руб = 39 600 - 28 200 = 11 400 руб.

Срок уплаты ежемесячных страховых взносов

Уплатить сумма п.ЕжемесячныйОбязатПлатежВФонд необходимо не позднее 15 числа следующего месяца.

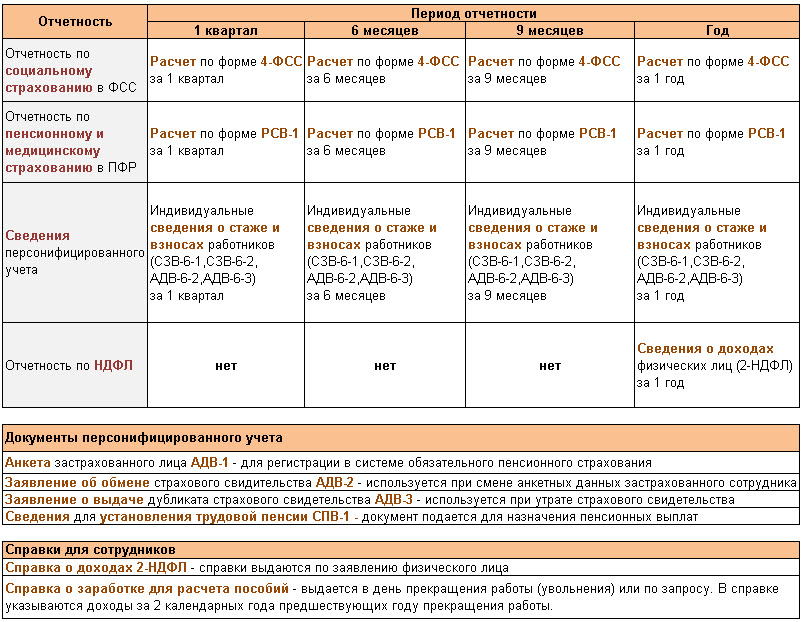

Отчетность по страховым взносам

Контроль уплаты и начисления взносов

- Пенсионный фонд контролирует взносы на пенсионное и медицинское страхование;

- ФСС контролирует взносы на социальное страхование;

Таблица включения начисленных видов выплат сотрудникам в базу для расчета страховых взносов, НДФЛ, пособий и т.п. и возможности включения каждой выплаты в расходы, для принятия в качестве расходов по налогу на прибыль.

Плюсиками отмечены в каких расчетах будет участвовать конкретная выплата.

Например сумма выплаты классифицируемая как оплата ежегодного отпуска:

- войдет в расчет пособия по временной нетрудоспособности (в случае сотрудник заболеет);

- не войдет в расчет суммы выплаты за следующий отпуск;

- войдет в расчет базы для начисления взносов в ПФР,ФОМС, ФСС, удержания НДФЛ, и взносов на страхование несчастных случаев.

- войдет как расход, который организация может принять как расход, в расчете по налогу на прибыль;

Пример как рассчитываются начисления страховых взносов

Работнице за январь начислены следующие виды доходов:

а) оплата по окладу - 30 000 руб ( с учетом НДФЛ);

б) материальная помощь к свадьбе - 5 000 руб (с учетом НДФЛ)

(не облагаемая сумма мат.помощи за календарный год на одного работника - 4 000 руб)

Начисленные доходы: 30 000руб+ 5000 руб = 35 000 руб

Начисленные облагаемые доходы: 30 000 руб+( 5000 руб-4000 руб) = 31 000 руб

Сумма начисленных страховых взносов:

а) в ФСС (соц.страхование) = 31 000 * 2,9% = 899,00 руб.

б) в ФСС (несч.случаи) = 31 000 * 0,2% = 62 руб.

в) в ФОМС (медицина) = 31 000 * 5,1% = 1 581 руб.

г) в ПФР (накопительная часть) = 31 000 * 6% = 1 860 руб.

д) в ПФР (страх.часть) = 31 000 * 16% = 4 960 руб.

|