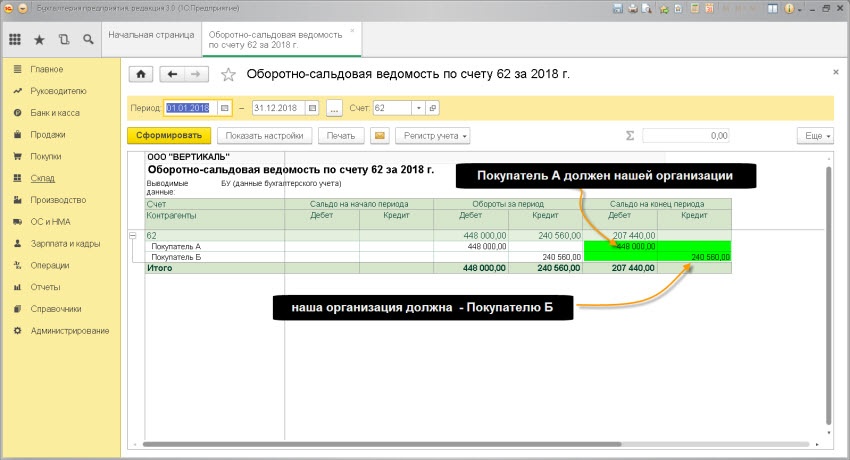

На счете 62 "Расчеты с покупателями и заказчиками" плана счетов бухгалтерского учета собирается "информация"о расчетах с покупателями (наши долги покупателям или долги покупателей перед нами) .

Если нам надо узнать всю "информацию" о взаиморасчетах с покупателями (сколько мы ему должны, сколько он должен нам, какие объемы денежных средств приходили от покупателя, на какую сумму мы отгрузили товара, услуг покупателю), то смело изучаем счет 62 с использованием базовых отчетов в программе 1С (оборотно-сальдовой ведомости, анализа счета, карточки счета).

Обязательство - как актив

Мы уже привыкли к таким активам, как материалы на складе, основные средства в цеху, деньги в кассе. Но есть еще один очень серьезный актив - это обязательство.

Управление обязательствами покупателей

Самая важная информация по данному счету - сколько нам должен покупатель.

Конечно, есть покупатели которым мы должны в силу того, что они сделали предоплату, а мы еще не отгрузили - но это лучшая ситуация. У некоторых компаний актив в виде долга (т.е обязательства покупателей) может составлять до 90% всех активов. Например организации по оказанию услуг ЖКХ почти всегда имеют огромный список контрагентов (физических лиц) которые не оплачивают уже оказанные коммунальные услуги и числятся в должниках у этих компаний. На основании "информации" по данному счету учета формируются сверки с покупателями (док.Акты сверки).

В некоторых компаниях выделяют отдельного человека для контроля за данным счетом, так как "обязательства покупателей" - это серьезный актив, за которым необходимо следить, управлять и не доводить задолженность покупателя до размеров, когда взыскание суммы может быть проблематично..

Покупателю очень до лампочки, какую проводку Вы поставите в корреспонденции к счету 62 ( Д.62 - К.90, 91, 62, 76). Главное чтобы его задолженность четко была зафиксирована на счете 62 конкретной суммой.

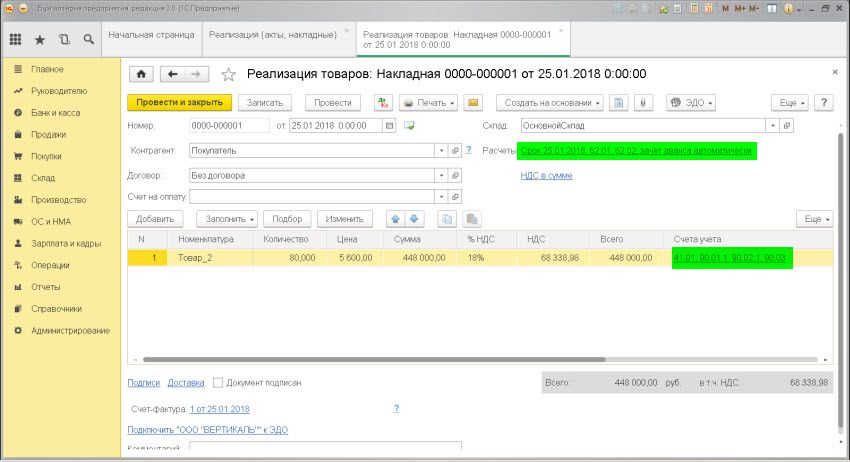

РЕАЛИЗАЦИЯ товаров - начисление долга покупателя

Проводка: Д.62 "Расчеты с покупателями" - К. 90 "Выручка"

Описание: проводкой мы фиксируем "информацию" о возникновении "обязательства" у покупателя (счет 62) перед нашей организацией и проводкой мы фиксируем "информацию" о возникновении "основного" дохода (счет 90) в сумме реализации.

Сумма: сумма реализации из док.Торг-12

Документ 1С 8.3: Реализация товаров и услуг.

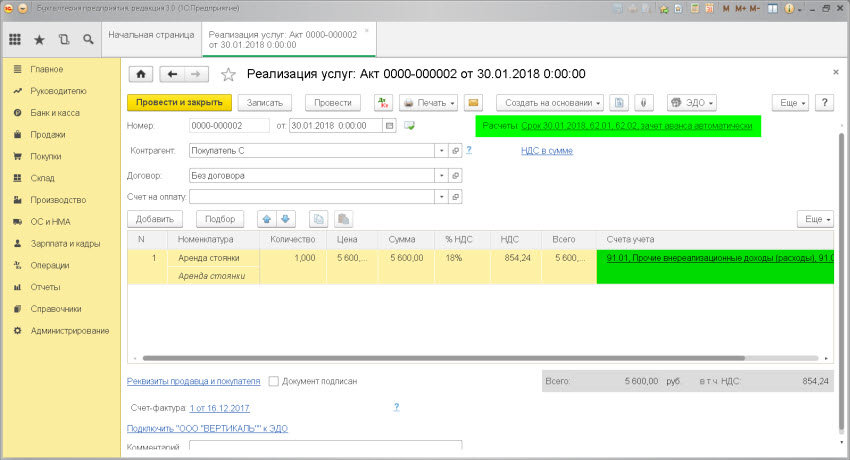

РЕАЛИЗАЦИЯ внереализационных услуг - начисление долга покупателя

Проводка:Д.62 "Расчеты с покупателями" - К. 91 "Прочие доходы и расходы"

Описание: проводкой мы фиксируем "информацию" о возникновении "обязательства" у покупателя перед нашей организацией и проводкой мы фиксируем "информацию" о возникновении "прочего внереализационного" дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

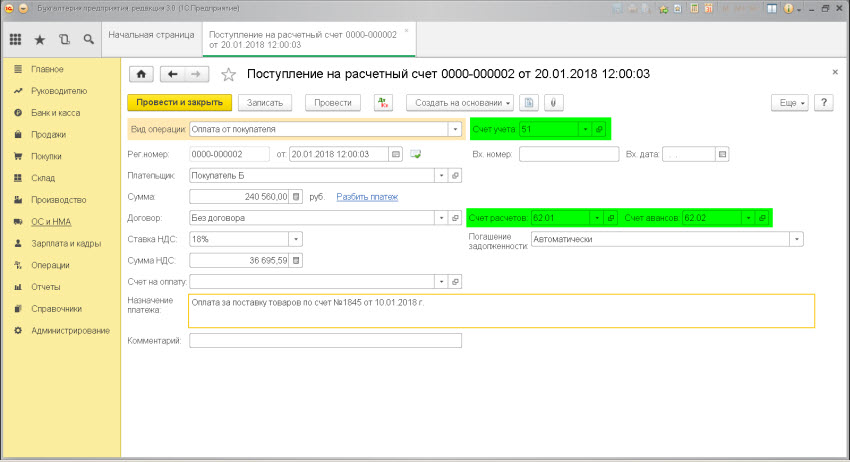

ОПЛАТА ОТ ПОКУПАТЕЛЯ безналичными

Проводка: Д.51 "Расчетный счет" - К. 62 "Расчеты с покупателями и заказчиками"

Описание: проводкой мы зафиксировали "информацию" о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали "информацию" о возникновении задолженности перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Дата проводки: дата выписки по расчетному счету

Документ 1С 8.3: док."Поступление на расчетный счет"

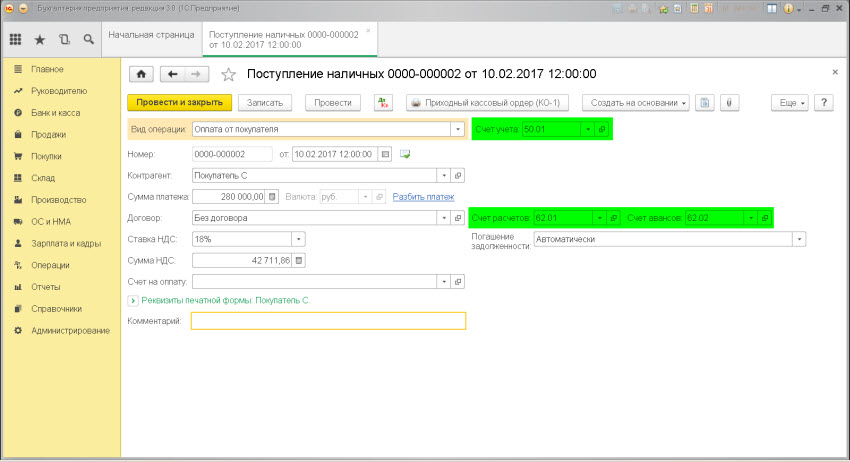

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

Проводка: Д.50 "Касса" - К. 62 "Расчеты с покупателями и заказчиками"

Описание: проводкой мы зафиксировали "информацию" о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали "информацию" о возникновении задолженнот перед покупателем (счет 62).

Сумма: сумма поступления денежных средств

Документ 1С 8.3: док."Поступление наличных".

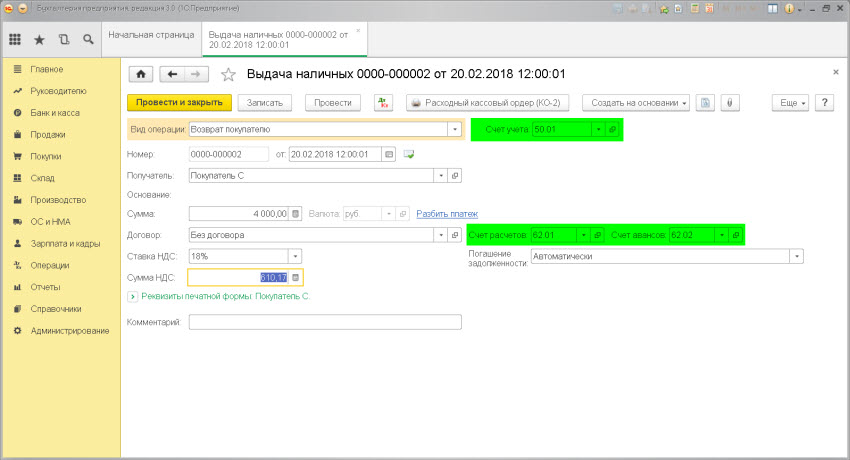

ВОЗВРАТ денежных средств покупателю

Проводка: Д.62 "Расчеты с покупателями и заказчиками" - К. 50 "Касса"

Описание: проводкой мы зафиксировали "информацию" о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали "информацию" об уменьшении наличных денег в кассе (счет 50).

Сумма: сумма списания наличных денежных средств

Документ 1С 8.3: док."Выдача наличных".