На счете 91 "Прочие доходы и расходы" плана счетов бухгалтерского учета собирается "информация"о прочих доходах и расходах отчетного периода.

Вы должны понимать, что каждый доход чаще всего имеет сопровождающий себя расход. Например при продаже товара мы получаем не только доход, но несем расход в виде себестоимости продаваемого товара. Такие счета как счет 90 и счет 91 необходимы, чтобы "вывести" итоговый "финансовый результат" (прибыль или убыток) от каждой операции реализации. Управленцам необходимо четко понимать какие операции по реализации были убыточные, а какие операции принесли прибыль и в каком размере.

К "прочим" доходам относятся:

- доходы от "сдачи в аренду" имущества;

- доходы от участия в других организациях;

- доходы от "продажи основных средств" и непрофильных активов;

- "проценты", по предоставленным займам;

- "проценты", по депозитам размещенным в банке;

- штрафы с поставщиков и других контрагентов в нашу пользу;

- курсовые разницы;

У счета есть три субсчета:

91.1 "Прочие доходы" - собираем прочие доходы по каждой операции реализации

91.2 "Прочие расходы" - собираем прочие расходы по каждой операции реализации

91.9 "Сальдо прочих доходов и расходов" - разницу (91.1 минус 91.2) в конце месяца списываем проводкой на счет 99 "Прибыли и убытки".

Резюме по счету 91: (смотрите все закладки)

- на счете собираем "информацию" о "прочих доходах и расхода", которые не составляю существенную часть в деятельности организации.

- проводки в 1С 8.2 по счету 91 в основном формируют четыре документа:

док."Реализация товаров и услуг" (начисление выручки, начисление себестоимости)

док."Поступление на расчетный счет" (начисление выручки)

док."Передача ОС" (начисление выручки, начисление себестоимости)

док."Списание ОС" (начисление себестоимости)

- если построить ОСВ по счету, то увидим все ОС, которые получены в собственность, введены и находятся в эксплуатации по текущее время.

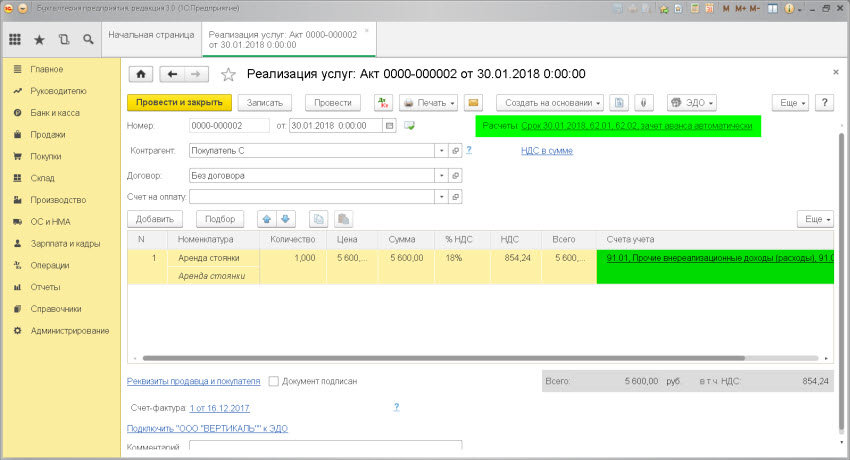

ДОХОД от сдачи в аренду

Проводка:Д. 62 "Расчеты с покупателями" - К.91 "Прочие доходы и расходы"

Описание: проводкой мы фиксируем "информацию" о возникновении "обязательства" у покупателя перед нашей организацией и проводкой мы фиксируем "информацию" о возникновении "прочего внереализационного" дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

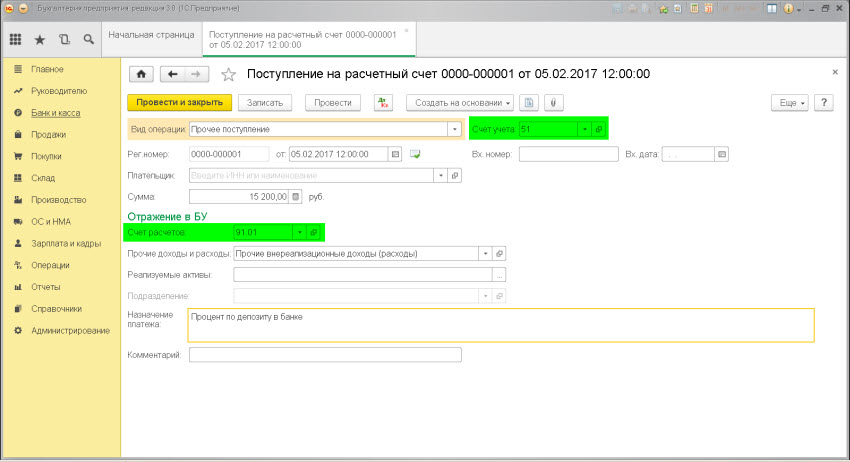

ДОХОД от процента по депозиту в банке

Проводка:Д. 51 "Расчетные счета" - К.91 "Прочие доходы и расходы"

Описание: проводкой мы зафиксировали "информацию" о поступлении денежных средств на расчетный счет (счет 51) и проводкой мы зафиксировали "информацию" о возникновении "прочего внереализационного дохода" (счет 91) в результате полученных процентов по депозиту в банке.

Сумма: сумма поступления.

Документ 1С 8.3: Поступление на расчетный счет.

.

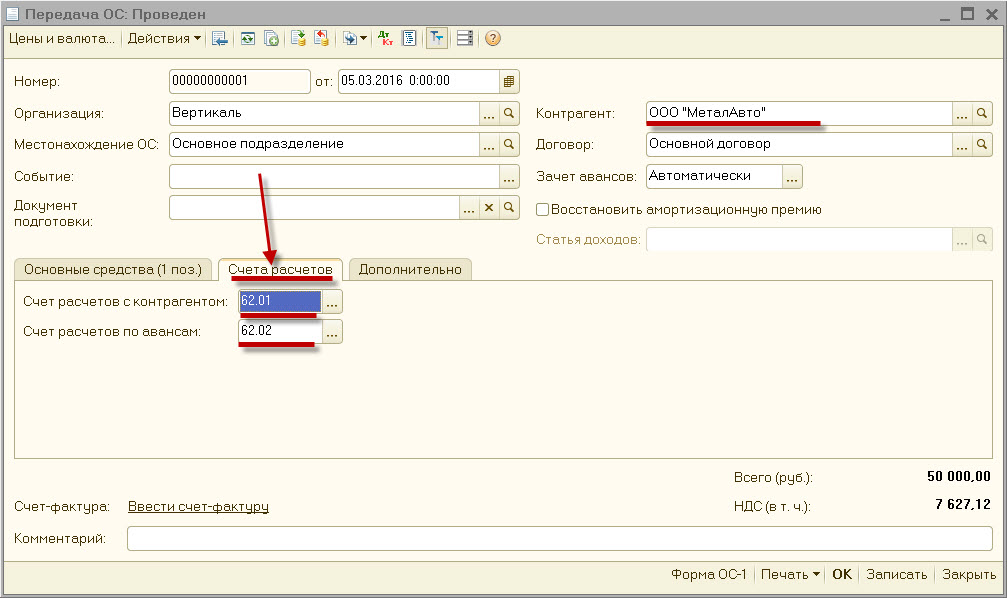

ВЫБЫТИЕ основных средств - продажа контрагенту

Проводка: Д. 62 "Расчеты с покупателями" - К. 91 "Прочие доходы и расходы"

Описание: проводкой мы зафиксировали "информацию" о возникшем "обязательстве" покупателя (счет 62) и проводкой мы зафиксировали "информацию" о возникшем прочем доходе (счет 91) в результате продажи основного средства.

Сумма: сумма выручки от продажи основного средства.

Дата проводки: дата продажи или выбытия из док."Акт списания объекта ОС", док."Акт выбытия объекта ОС", док.Торг-12

Документ 1С 8.2 создающий проводку Д.62 - К.91:

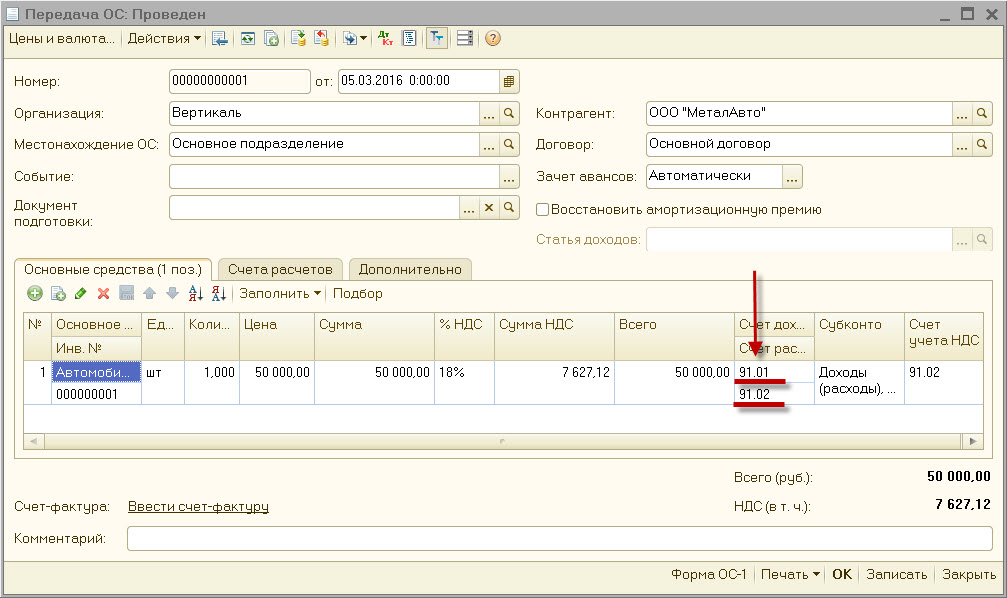

док."Передача ОС"

- выставляем поле.Контраген, контрагента, обязательство которого отражаем на счете 62.

- закладка.Счета расчетов, выставляем "счет учета расчетов с покупателем" = счет 62.01/62.02.

- закладка.Основные средства, выставляем "счет учета расходов" = счет 91.02

Проводка: Д. 91 "Прочие доходы и расходы" - К. 01 "Основные средства"

Описание: проводкой мы зафиксировали "информацию" о расходах, в сумме "остаточной стоимости основного средства", которые придется отнести на финансовый результат (счет 91) и проводкой мы зафиксировали "информацию" о выбытие объекта объекта ОС из состава основных средств организации (счет 01) в результате продажи.

Сумма: "остаточная" стоимость объекта

Дата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)

Документ: док."Акт списания объекта ОС" или док."Акт выбытия объекта ОС".

Документ 1С 8.2 создающий проводку Д.91 - К.01:

док."Передача ОС"

- закладка.Основные средства, выставляем "счет учета расходов" = счет 91.02

- программа знает, что ОС числиться на счете 01.01 (в док."Принятие к учету ОС" мы указываем "счет учета объекта ОС").

Соответственно в документе необходимо выставить только "счет учета расходов", а откуда списать ОС мы указали программе ранее, в док."Принятие к учету ОС".

Проводка: Д. 91 "Прочие доходы и расходы" - К. 68.02 "НДС"

Описание: проводкой мы зафиксировали "информацию" о расходах связанных с реализацией ОС, на выплату налога НДС (счет 91) и проводкой мы зафиксировали "информацию" о начислении "обязательства" перед бюджетом РФ (счет 68.02). При использовании разных систем налогообложения у части организацией возникает обязанность начислить налог с операции "реализация", что мы и сделали. Начисленный налог является частью расхода по операции, что мы и отразили на счете 91 (дебет 91 как раз зафиксировал расход, который связан с нашей операцией реализации).

Сумма: расчетная величина

Документ 1С 8.2 создающий проводку Д.91 - К.68.02:

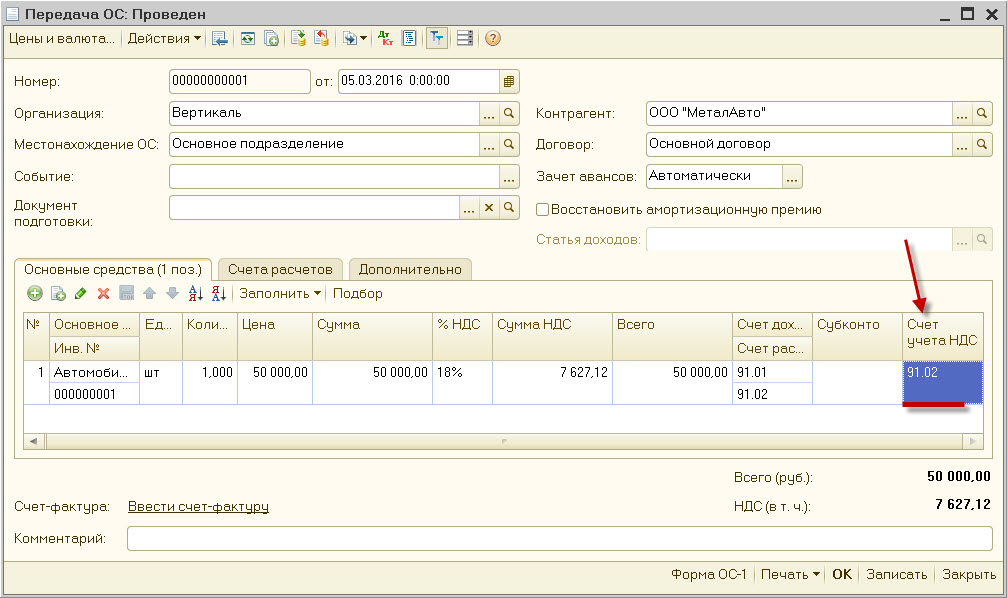

док."Передача ОС"

- закладка.Основные средства, выставляем "счет учета расходов по налогу НДС" = счет 91.02

- программа знает, что с этой ячейкой всегда должен корреспондировать счет 68.02.

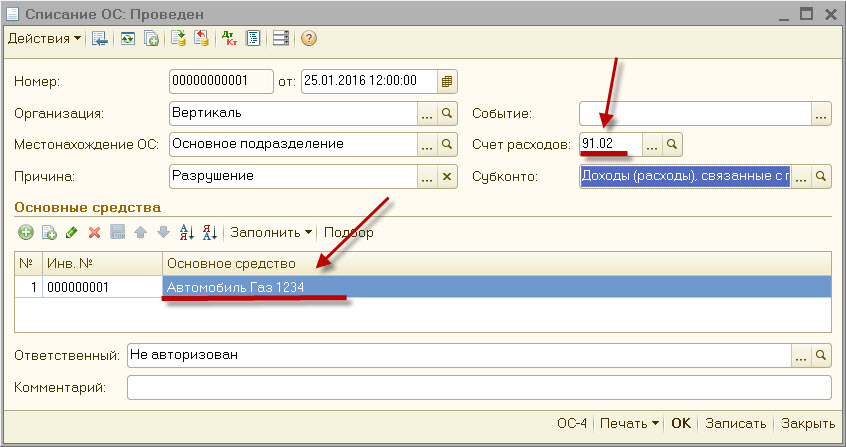

ВЫБЫТИЕ основных средств - в результате утери работоспособности

Проводка:Д. 91 "Прочие доходы и расходы" - К.01 "Основные средства"

Описание: проводкой мы зафиксировали "информацию" о возникшем преждевременном "расходе за период" (счет 91) и проводкой мы зафиксировали "информацию" о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма "остаточной" стоимости ОС.

Дата проводки: дата выбытия (указана в акте списания ОС)

Документ: док."Акт списания объекта ОС".

Документ 1С 8.2 создающий проводку Д.91 - К.01:

док."Списание ОС"

- выставляем "счет учета расчетов" = счет 91.02.

- указываем "объект основных средств", который подлежит списанию.

- программа знает, что ОС числиться на счете 01.01 (в док."Принятие к учету ОС" мы указываем "счет учета объекта ОС").

Соответственно в документе необходимо выставить только "счет учета расходов", а откуда списать ОС мы указали программе ранее, в док."Принятие к учету ОС".