Зачем нужен счет 01 "Основные средства" (таблица)

Выбрав информацию по счету, можно быстро определить состав (список) основных средств, которые находятся в собственности организации.

Критерии отнесения объектов к основным средствам:

Объект, который мы приобрели, будут является "основным средством" в нашем балансе, а НЕ товаром для продажи и НЕ материалом, если выполняются следующие условия:

- объект со сроком использования свыше 12 месяцев;

- объект, который мы приобрели НЕ для продажи;

- объект, который может приносить организации экономические выгоды (доход) в будущем;

- объект, у которого стоимость за единицу не меньше лимита стоимости 40 000 рублей (без НДС)

Формирование первоначальной стоимости объекта ОС:

Вы должны понимать, что на счете 01 мы отражаеи "информацию" о всех, даже не существенных расходах на ОС. Главное, чтобы окончательно сформированный ОС по сумме превышал лимит стоимости в 40 000 руб. и соответствовал остальным критериям ОС.

Например при строительстве дороги необходимо совершить тысячу расходов от покупку ГСМ, болтов, песка, ЗП рабочим и прочие расходы. Все эти расходы собираются предварительно на счете 08 "Вложения во внеоборотные активы", а уже после того как дорога построена и принята комиссией, данные расходы переносятся на счет 01 "Основные средства".

Какие стоимости бывают у ОС:

"Первоначальная" стоимость ОС - это все "расходы", которые наша организация понесла, чтобы "ввести в работу" объект ОС. Первоначальная стоимость для разных организаций по одному и тому же объекту может быть разная. Например, при покупке кондиционера, для его работы требуется монтаж одного из блоков кондиционера на фасад здания. В зависимости от региона в котором производиться монтаж, стоимость такой работы тоже разная. В результате у одной организации стоимость такого ОС будет 45 000 руб. с монтажем, у другой организации 85 000 руб с монтажем.

"Рыночная" стоимость ОС - это "стоимость", по которой объект ОС готовы приобрести в данном регионе третьи, не связанные с вашей организацией лица. Для примера с кондиционером рыночная стоимость может быть примерно 30% от стоимости самого кондиционера, понятно что монтаж и прочие ваши расходы никого не интересуют, рынок готов купить только кондиционер, который будет лежать на складе.

"Остаточная" стоимость ОС - это "стоимость" вычисляется как разница между "первоначально" стоимостью ОС (нам известной, и зафиксированной на счете 01 четкой суммой) и стоимостью ОС, списанной в расходы (нам известной, и зафиксированной на счете 02 четкой суммой).

В целом мы имеем полную информацию об объекте ОС если нам известны:

- "первоначальная стоимость" ОС;

- "дата ввода" в эксплуатацию;

- "метод" начисления "амортизации" (линейный, не линейный);

- "срок" полезного "использования" в годах и месяцах.

Резюме по счету 01: (смотрите все закладки)

- на счете собираем "информацию" о "первоначальной стоимости" ОС.

- проводки в 1С 8.3 по счету 01 в основном формируют три документа:

док."Принятие к учету ОС" (приход на счет)

док."Передача ОС" (расход со счета)

док."Списание ОС" (расход со счета)

- если построить ОСВ по счету 01, то увидим все ОС находятся в эксплуатации по текущее время.

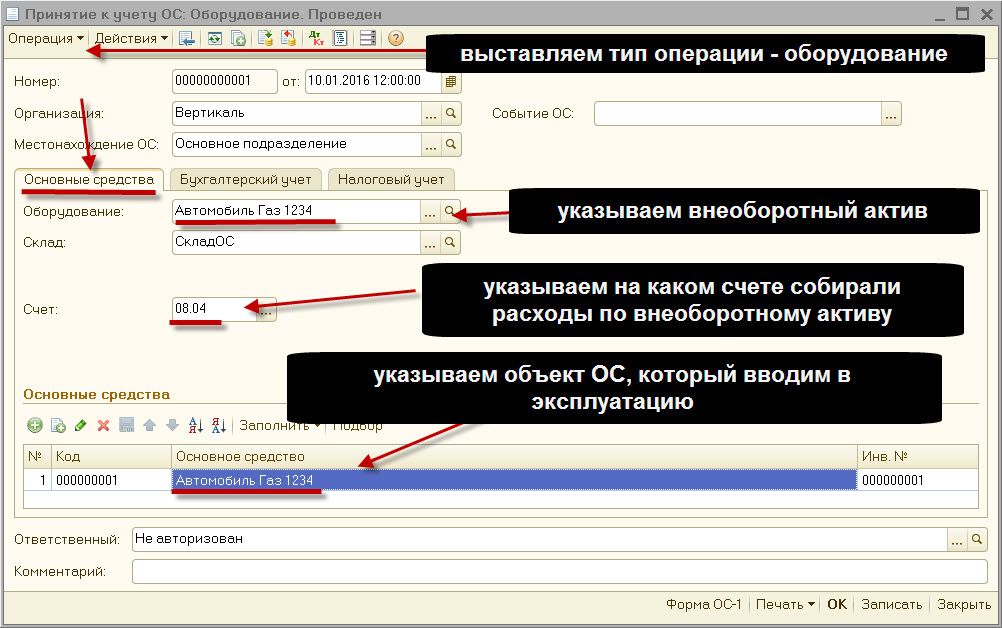

ПРИНИМАЕМ объект в состав основных средств

Проводка: Д. 01 "Основные средства" - К. 08 "Вложения во внеоборотные активы"

Описание: проводкой мы зафиксировали "информацию" о "первоначальной стоимости" объекта ОС (счет 01) и проводкой мы зафиксировали "информацию" о завершении формирования стоимости объекта ОС (счет 08).

Сумма: сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.

Дата проводки: дата из док."Акт приема-передачи объекта ОС".

Документ: док."Акт приема-передачи объекта ОС" (форма ОС-1)

Примечание: перед формированием проводки проверяем "лимит отнесения объекта" к основному средству;

док."Принятие к учету ОС" (документ 1С 8.2 создающий проводку Д.01 - К.08):

- выставляем тип операции -"оборудование"

- закладка.Основные средства, выставляем "счет учета объекта кап.вложений"= счет 08.04

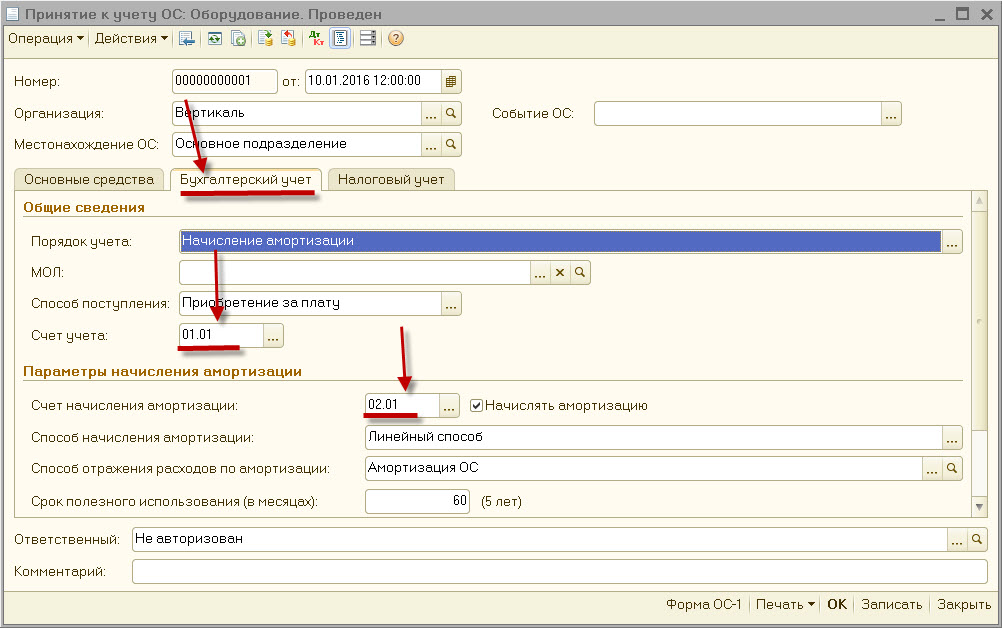

- закладка.Бух.учет, выставляем "счет учета объекта ОС" = счет 01.01

- закладка.Бух.учет, выставляем "счет учета амортизации" объекта ОС = счет 02.01

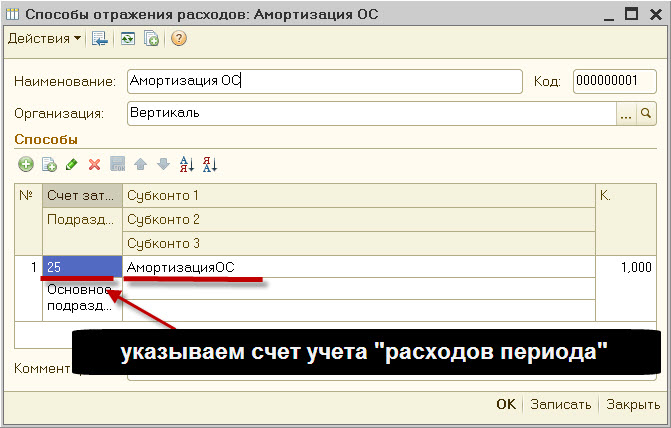

Отдельно упомяну такую характеристику ОС, которая устанавливается в док."Принятие к учету ОС", как "способ отражения расходов по амортизации".

В зависимости от выбора или создания "способа отражения расходов" можно начислять амортизацию на разные счета учета (например по производственному оборудованию амортизацию начислять на счет 20, а по офисному оборудованию на счет 26).

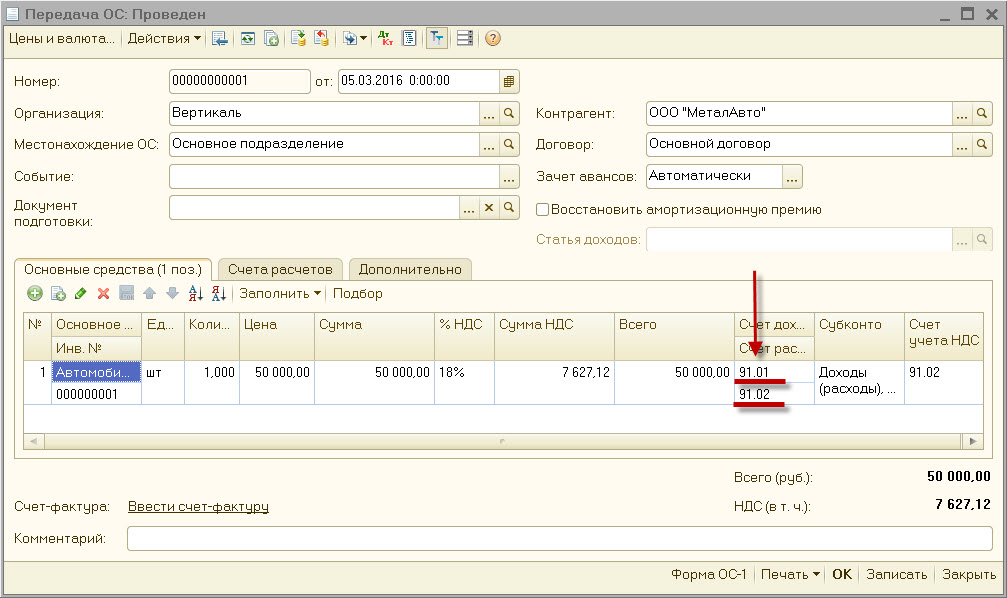

ВЫБЫТИЕ основных средств - продажа контрагенту

Проводка: Д. 91 "Прочие доходы и расходы" - К. 01 "Основные средства"

Описание: проводкой мы зафиксировали "информацию" о расходах которые придется отнести на финансовый результат, расходах, связанных с преждевременной утратой объекта ОС (счет 91) и проводкой мы зафиксировали "информацию" о выбытие объекта объекта ОС из состава основных средств организации (счет 01).

Сумма: "остаточная" стоимость объекта

Дата проводки: дата продажи или выбытия (указана в накладной или акте списания ОС)

Документ: док."Акт списания объекта ОС" или док."Акт выбытия объекта ОС".

Преждевременная утрата не обязательно связанна с повреждением объекта ОС, это может быть и продажа объекта. Подразумевается, что при приобретении объектов ОС мы рассчитываем использовать их по полному и поэтому любое выбытие является преждевременной утратой.

Дополнительно к этой проводке нужно сделать корректировку начисленной амортизации на счете 02 "Амортизация основных средств" по данному объекту (смотрите счет 02). В итоге на счете 91 должна быть сумма равная "остаточной стоимости" ОС.

док."Передача ОС" (документ 1С 8.2 создающий проводку Д.91 - К.01):

- закладка.Основные средства, выставляем "счет учета расходов" = счет 91.02

- программа знает, что ОС числиться на счете 01.01 (в док."Принятие к учету ОС" мы указываем "счет учета объекта ОС").

Соответственно в документе необходимо выставить только "счет учета расходов", а откуда списать ОС мы указали программе ранее, в док."Принятие к учету ОС".

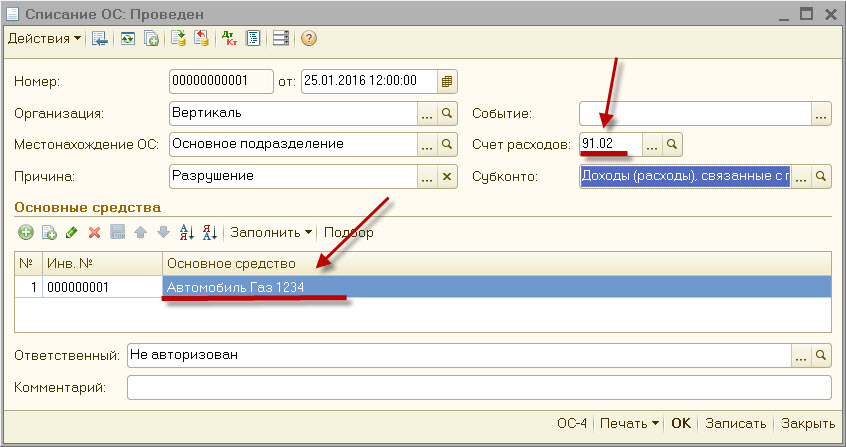

ВЫБЫТИЕ основных средств - в результате утери работоспособности

Проводка: Д. 91 "Прочие доходы и расходы" - К.01 "Основные средства"

Описание: проводкой мы зафиксировали "информацию" о возникшем преждевременном "расходе за период" (счет 91) и проводкой мы зафиксировали "информацию" о списании основного средства (счет 01) в результате потери работоспособности.

Сумма: сумма "остаточной" стоимости ОС.

Дата проводки: дата выбытия (указана в акте списания ОС)

Документ: док."Акт списания объекта ОС".

док."Списание ОС" (документ 1С 8.2 создающий проводку Д.91 - К.01):

- выставляем "счет учета расчетов" = счет 91.02.

- указываем "объект основных средств", который подлежит списанию.

- программа знает, что ОС числиться на счете 01.01 (в док."Принятие к учету ОС" мы указываем "счет учета объекта ОС").

Соответственно в документе необходимо выставить только "счет учета расходов", а откуда списать ОС мы указали программе ранее, в док."Принятие к учету ОС".