Амортизация - это "часть первоначальной стоимости ОС", которая ежемесячно переносится в "расходы периода".

Ситуация, описывающая для чего нужна амортизация:

Организация (с ежемесячной выручкой в 200 000 руб) приобретает станок стоимость 700 000 руб. От производителя станка известно, что в течении 5 лет "основа станка" разрушится на 100%. Т.е возвратить станок к работе за счет ремонта уже не получиться.

Зная, что через 5 лет мы лишимся станка польностью, нам необходимо отразить данный "расход" на финансовом результате, т.е списать ОС в "расходы периода". Возникает вопрос, как учесть данный расход: "сразу, целиком" или "частями"?

Если списать станок сразу на всю сумму, в момент приемки станка (проводка Д90 - К.02), то финансовый результат в месяце списания будет отрицательный ( 200 тыс - 700 тыс = минус 500 тыс).

У акционеров возникнет вопрос, а действительно ли организация получила убыток (станок же еще новый). Такой финансовый результат НЕ отражает реального положение дел, т.е. списание станка в "расходы периода" в "момент принятия" станка к учету экономически НЕ оправданно.

Экономически оправданным будет опираться на "расчет". В своей работе, при составлении "управленческой" отчетности, для оборудования я использую схему амортизации 30%-30%-20%-10%-10% в год от первоначальной стоимости.

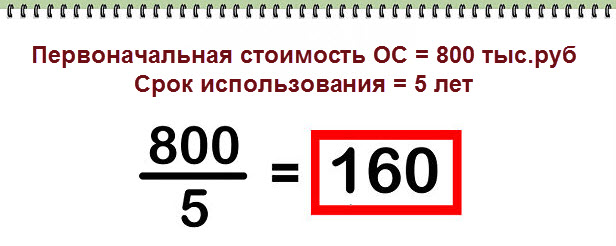

В регламентированной "бухгалтерской" отчетности чаще всего используют амортизацию расчитанную по формуле (линейный способ):

Амортизация (сумма/мес) = Первон.стоимостьОС (сумма)/МесяцевИспользования (число).

Для нашего примера, "сумма ежемесячной амортизации" составит 700 000 / 5*12 =11 667 руб в месяц. Эту сумму мы ежемесячно будем списывать в "расходы периода" проводкой (Д.90-К.02), до тех пор, пока полностью не спишем на финансовый результат всю "первоначальную стоимость" станка.

При списание "первоначальной стоимости" ОС с использованием "метода амортизации" финансовый результат в месяце оприходования ОС (200 000 - 11 667 руб = 188 333 руб). не вызовет вопросов у наших акционеров.

Зачем нужно фиксировать "информацио" о амортизации на отдельном счете учета - 02:

Часто спрашивают, почему нельзя сумму амортизации начислять сразу проводкой (Д.90-К.01) и тем самым видеть остаточную стоимость ОС на счете 01. Это связанно с тем, что "план счетов" писался еще во времена, когда автоматизации учета не было, поэтому, для управления организацией разделяли "информацию" о "первоначальной стоимости ОС" и "информацию" о "начисленной амортизации по ОС" используя отдельные счета учета.

В текущее время такую задачу решают открытием дополнительного субконто к счету (например "амортизация") и собирают информацию по амортизации используя такое субконто внутри счета 01 (так я делаю, ведя "управленческий" учет). В регламентированном учете я, конечно, придерживаюсь общего правила, и отражаю амортизацию по счету 02.

Резюме по счету 02: (смотрите все закладки)

- на счете собираем "информацию" о начисленной "амортизации по каждому ОС".

- амортизация - это "часть" первоначальной стоимости ОС.

- метод начисления амортизаций - необходим, чтобы экономически правильно списать первоначальную стоимость ОС в "расходы периода".

- проводки по счет 02 в основном формирует документ:

док.Амортизация и износ основных средств (списание со счета)

Проводки по счету 02 Амортизация основных средств

НАЧИСЛЯЕМ амортизацию по ОС используемому в пр-ве

Проводка: Д.25 "Общепроизводственные расходы" - К.02 "Амортизация ОС"

Описание: проводкой мы зафиксировали "информацию" о списании части стоимости ОС в "расходы периода".

Сумма: сумма ежемесячной амортизации, рассчитанная по правилам бухгалтерского учета.

Момент начисления: последний день месяца.

Примечание: начисление амортизации по новому основному средству начинаем проводить только на следующий месяц после того, как ввели в эксплуатацию новое основное средство на счет 01 (ввели в январе, начисляем амортизацию в феврале).

док."Амортизая и износ ОС" (документ 1С, создающий проводку Д.25 - К.02):

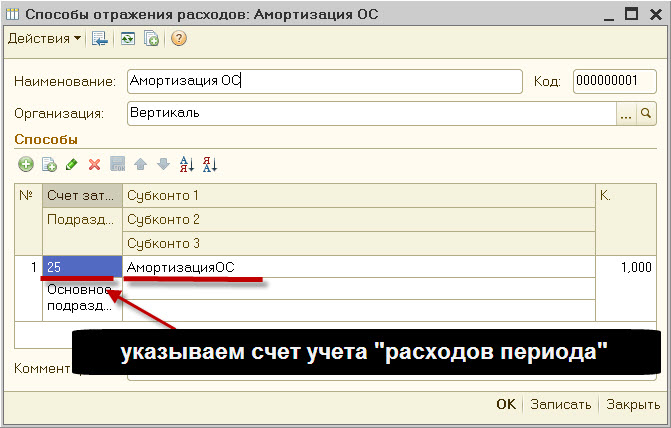

Частный вопрос: откуда программа знает, на какой счет учета (счет 20, счет 25, счет 26) начислять амортизацию. Дело в том, что в момент оприходования ОС на счет 01 в док."Принятие к учету ОС" обязательно заполняется поле "способ отражения расходов по аморизации". Если в док."Принятие к учету ОС" раскрыть этот элемент (способ), то мы увидим, что в нем указан некий счет учета. Этот счет учета как раз и будет корреспондировать со счетом 02.

НАЧИСЛЯЕМ амортизацию по ОС используемому для хозяйственных нужд

Проводка: Д.26 "Общехозяйственные расходы" - К.02 "Амортизация ОС"

Описание: проводкой мы зафиксировали "информацию" списание части стоимости ОС в "расходы периода".

Сумма: сумма ежемесячной амортизации, рассчитанная по правилам бухгалтерского учета.

Момент начисления: последний день месяца.

Примечание: начисление амортизации по новому основному средству начинаем проводить только на следующий месяц после того, как ввели в эксплуатацию новое основное средство на счет 01 (ввели в январе, начисляем амортизацию в феврале).

док."Амортизая и износ ОС" (документ 1С, создающий проводку Д.26 - К.02):

СПИСЫВАЕМ накопленную амортизацию при продаже/выбытии ОС

Проводка: Д. 02 "Амортизация ОС" - К.91.01 "Прочие доходы"

Сумма: весь остаток на дату продажи на счете 02 по проданному основному средству.

Момент начисления: дата из акта приемки-передачи.